Kurzfassung: Kerosinmangel bedroht Luftfahrt

Die entscheidende Frage ist derzeit nicht, ob die Straße von Hormus formal „offen“ oder „geschlossen“ ist.

Entscheidend ist, ob sie operativ sicher, versicherbar und verlässlich passierbar ist. Genau daran fehlt es.

Für Europa macht das den Konflikt nicht nur zu einem Rohölthema, sondern vor allem zu einem Problem für

Kerosin, Diesel und damit für Luftfahrt, Logistik und Konjunktur.

Warum die Schifffahrt weiter unsicher bleibt

Am 19. April 2026 war die Lage in Hormus alles andere als stabil normalisiert. Zwar hatte es zuvor Signale einer vorübergehenden Öffnung gegeben, doch Reeder und Tankerbetreiber verlangten weiter Sicherheitszusagen, weil Minengefahr, iranische Auflagen, Versicherungsfragen und unklare Fahrspuren den Transit weiter belasteten. Reuters beschrieb die Passage inzwischen als Stop-and-go-System; selbst nach einer möglichen Entspannung würden sich die Öl- und Gasströme nur langsam normalisieren.Der eigentliche Stress steckt in den Lieferketten

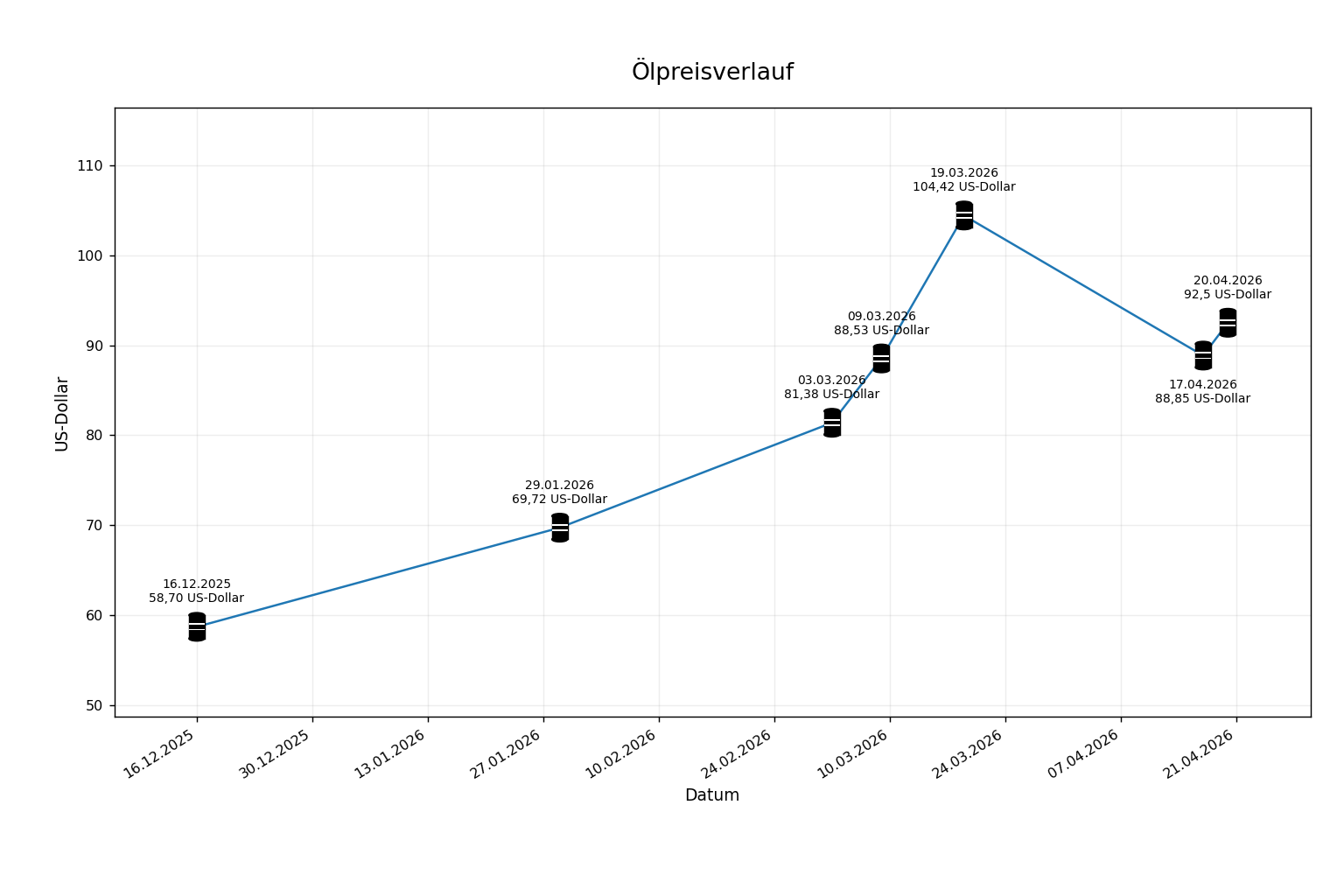

Für den Ölmarkt heißt das: Der sichtbare Preisschock ist nur die Oberfläche, der eigentliche Stress sitzt tiefer in den Lieferketten. Reuters meldete am 19. April einen erneuten Anstieg der Ölpreise, nachdem Hoffnungen auf eine Entspannung wieder verpufft waren. Parallel hob die U.S. Energy Information Administration ihre Erwartung für Brent deutlich an: Im zweiten Quartal 2026 könnte der Preis im Schnitt bei 115 US-Dollar je Barrel liegen, weil Produktionsausfälle, gestörte Handelsströme und ein anhaltender geopolitischer Risikoaufschlag weiter wirken. Selbst unter der Annahme einer schrittweisen Wiederaufnahme des Verkehrs durch Hormus geht die EIA nicht von einer Rückkehr zu normalen Bedingungen vor Ende 2026 aus.(Im Tageschart bei Brent Rohöl befindet sich in meiner technischen Analyse noch ein offenes Kursziel bei 99,00 US-Dollar, das am 17.04.26 ausgelöst wurde und noch geschlossen werden muss.)

Jet Fuel in Europa: Hohe Abhängigkeit vom Mittleren Osten

Für Europa liegt der kritischste Hebel aber nicht beim Rohöl insgesamt, sondern bei den Mitteldestillaten – allen voran beim Jet Fuel. Reuters zitierte aus dem Monatsbericht der Internationalen Energieagentur, dass Europa typischerweise rund 375.000 Barrel Jet Fuel und Kerosin pro Tag aus dem Mittleren Osten bezieht. Das entspricht rund 75 Prozent der europäischen Netto-Jetimporte. Kein anderer Verkehrskraftstoff ist in Europa so stark auf diese Herkunft angewiesen.Kerosinmangel in Europa: Wann die Bestände kritisch werden

Genau dort liegt der eigentliche Schwachpunkt. Laut Reuters unter Berufung auf die IEA beginnt der Markt kritisch zu werden, wenn die Bestände unter 23 Tage Nachfrageabdeckung fallen. Wird nur die Hälfte der verlorenen Golfmengen ersetzt, wäre diese Schwelle bereits im Juni erreicht; bei 75 Prozent Ersatz drohen Probleme im August. Die EU-Kommission betonte zwar am 14. April, dass es aktuell noch keinen akuten Jet-Fuel-Mangel gebe. Gleichzeitig arbeitet Brüssel aber bereits an Maßnahmen, um Raffineriekapazitäten europaweit zu kartieren, die Auslastung zu maximieren und die Versorgung der Luftfahrt abzusichern. Das zeigt, wie ernst die Lage intern eingeschätzt wird.Wo die echten Engpässe im Markt entstehen

Für Deutschland bedeutet das: Der erste harte Treffer käme mit hoher Wahrscheinlichkeit nicht an der Pkw-Tankstelle, sondern über die Luftfahrt. Dort wirken Preissteigerungen, knappe Lieferfenster und regionale Versorgungsrisiken am schnellsten. Der zweite Schlag träfe Diesel – langsamer, aber breiter und volkswirtschaftlich gefährlicher. Denn Diesel läuft durch Transport, Landwirtschaft, Bau, Industrie und Warenverteilung in nahezu alle Preis- und Margenketten hinein. Benzin wäre im europäischen Basisszenario eher ein Preisproblem als ein physisches Problem. Das ist keine Entwarnung, sondern eine Hierarchie der Verwundbarkeit: erst Flughäfen, dann Logistik, dann die Breite der Realwirtschaft. Diese Schlussfolgerung ist eine Ableitung aus der europäischen Jet-Fuel-Abhängigkeit, den IEA-Schwellenwerten und der bereits laufenden EU-Notfallplanung.Warum eine schnelle Normalisierung unrealistisch ist

Hinzu kommt, dass eine bloße Wiederöffnung von Hormus noch keine schnelle Normalisierung bedeuten würde. Reuters verweist darauf, dass die Erholung von Tankerverkehr, Ladefenstern, Terminalbetrieb und globaler Flottenallokation selbst im günstigen Fall acht bis zwölf Wochen dauern dürfte. Gleichzeitig hat die Region bereits erhebliche Produktions- und Infrastrukturschäden erlitten. IEA-Chef Fatih Birol sagte Reuters, dass die Wiederherstellung der verlorenen Energieproduktion im Mittleren Osten im Schnitt rund zwei Jahre dauern könne. Damit wird aus einem kurzfristigen Schock ein mittelfristiges Versorgungs- und Preisrisiko. Für Europa verschiebt sich damit die Logik der Ersatzversorgung. Bei raffinierten Produkten gibt es aus dem Golf kaum eine echte maritime Umleitung, weil die bekannten Bypass-Systeme vor allem Rohöl betreffen. Europa muss deshalb fehlende Cargoes real ersetzen – etwa aus der US-Golfküste, aus Westafrika oder aus europäischen Überschussregionen. Reuters berichtet bereits, dass zusätzliche Lieferungen aus Afrika und den USA die Ausfälle nur begrenzt auffangen können und viele europäische Raffinerien beim Jet-Fuel-Output bereits nahe am Limit fahren. Der Engpass liegt also weniger in der reinen Distanz als in der Verfügbarkeit freier Cargoes, Hafen- und Pipeline-Slots sowie im Bieterwettbewerb mit anderen Regionen.Drei Szenarien für Europa: Best Case, Basisszenario und Worst Case

Aus Marktsicht lassen sich drei Pfade skizzieren. Im Best Case wird Hormus ab Mai wieder so verlässlich passierbar, dass Europa den Großteil der fehlenden Jet- und Dieselmengen ersetzt; dann bleibt der Schock vor allem ein Preisproblem. Im wahrscheinlicheren Basisszenario normalisiert sich die Passage nicht dauerhaft, Unterbrechungen kehren zurück und die Bestandsabdeckung erodiert schrittweise – mit zuerst physischen Problemen in der Luftfahrt und danach wachsendem Druck auf Diesel. Im Worst Case kippt der Markt von hohen Preisen in Priorisierung und Rationierung: zuerst an Flughäfen, später in einzelnen Diesel-Clustern von Logistik und Industrie. Diese Szenarien sind eine analytische Verdichtung der derzeitigen IEA-, Reuters- und EIA-Lagebilder.Warum "genug Öl insgesamt" für Europa keine echte Beruhigung ist

Je länger die operative Unsicherheit in Hormus anhält, desto weniger trägt das beruhigende Narrativ, es gebe „genug Öl insgesamt“. Dann zählt nur noch, ob das richtige Produkt am richtigen Ort zur richtigen Zeit verfügbar ist. Genau darin liegt die eigentliche ökonomische Sprengkraft dieses Konflikts.Denken Sie bei Ihrer Urlaubsplanung daran, dass Flüge wegen Kerosinmangel gestrichen werden könnten.

*Auf der oben dargestellten Grafik Ölpreisverlauf ist der Tagespreis zum Schlusskurs notiert worden und am 20.04.26 mit dem Eröffnungkurs.